Andrés Valverde

Ingeniero de Sistemas, Asesor Financiero

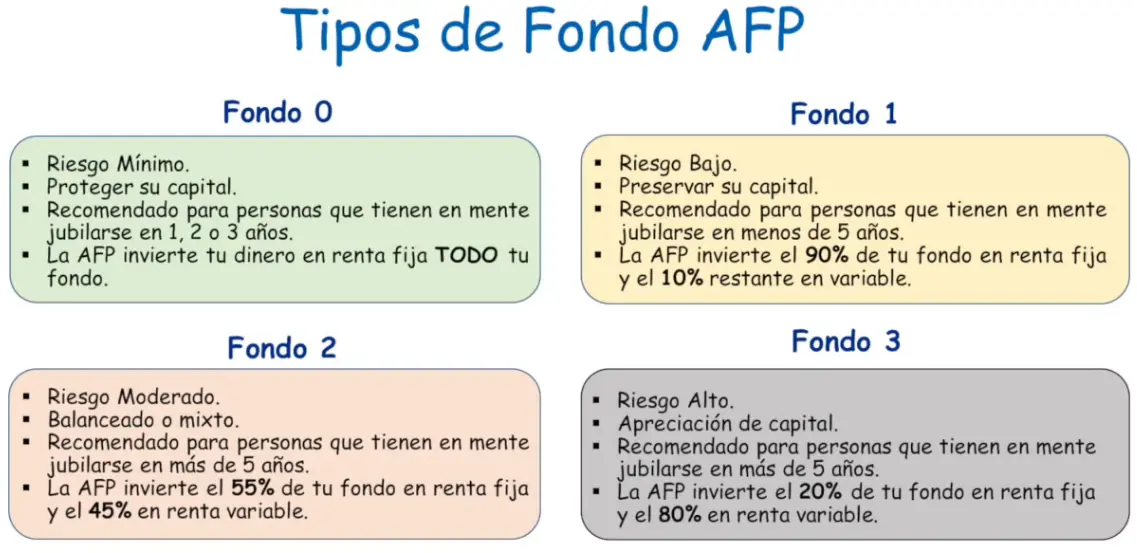

Tipos de fondos AFP

Así como las personas tenemos diferentes características, diferente edad, la AFP tiene fondos que van dirigido a diferentes tipos de personas.

Tipos de fondo de AFP

Fondo 0

El fondo 0 tiene un riesgo mínimo porque su intención es proteger tu capital. Es recomendable para personas que se van a jubilar dentro de uno dos o tres años, debido a que la AFP invierte todo tu dinero en renta fija. Pero, ¿Qué es renta fija?

Renta fija es una inversión en donde tú conoces cuánto vas a ganar desde el inicio del periodo. Es decir, desde que pones tu dinero allí, ya sabes cuánto vas a ganar anualmente.

Por ejemplo, un depósito a plazo en un banco. Llevas tu dinero, lo colocas en un depósito a plazo y ya sabes cuánto porcentaje te va a dar el banco al final del año, que puede ser un 3 o 4 % en un año.

Renta variable es una inversión en la cual tú no conoces la rentabilidad en ese momento y por eso que es más riesgo. Por ejemplo, comprar acciones de una empresa que cotice en la bolsa de valores. Tú no conoces si dentro de un año esas acciones van a valer más o menos entonces hay un riesgo mucho más alto. Esa es la diferencia entre invertir en renta fija y renta variable

Centrándonos en el fondo 0, todo tu capital está invertido en renta fija, por lo que es muy seguro y es recomendable para personas que piensan jubilarse dentro de poco, ya que si tienes un porcentaje de ese dinero en renta variable (por ejemplo: el fondo 2 o el fondo 3) y hay una caída en las acciones de la bolsa de valores, para recuperar tu dinero vas a tener que esperar un largo plazo y tú no tienes ese tiempo porque ya piensas jubilarse pronto. Por eso, es recomendable que si te vas a jubilar en 1, 2 o 3 años, te cambies de tipo de fondo al fondo 0.

Fondo 1

Este tipo de fondo es recomendado para personas que estén planificando jubilarse en cinco años aproximadamente. Su objetivo es preservar el capital.

A diferencia del fondo cero que es protegerlo, aquí se utiliza la palabra "preservar" porque la AFP invierte el 90 % en renta fija y 10 % en renta variable. Es decir, tienes el 90 % de tu fondo con un riesgo bajo porque sabes cuánto vas a tener de rentabilidad anual y el otro 10 % lo invierte en acciones, donde no sabes cuánto va a ser tu rentabilidad. Cabe mencionar que la inversión en renta variable no es mala, sino más riesgosa. Esto quiere decir que cuando la economía va bien, es más rentable que la renta fija, pero cuando la economía no está bien, las inversiones en renta variable generan pérdidas en los que tenemos un porcentaje invertido en renta variable.

Fondo 2

Está enfocado a personas que tienen pensado jubilarse en un plazo mayor a 5 años. Normalmente, con este fondo inician las personas que entran a trabajar por primera vez. Los que estamos en este fondo, cuando la economía va mal, perdemos dinero, debido a que se invierte el 55 % del fondo en renta fija y el 45 % en renta variable.

Pero, ¿por qué pasa esto cuando la economía está mal?

Un ejemplo es la pandemia por covid. Es o fue una época en la que no se salía de casa; no se podía socializar, hacer turismo ni viajar, entonces muchas aerolíneas no generaban ingresos, lo que causó que el inversor sienta miedo al no sabe qué va a pasar más adelante.

Hay una incertidumbre y ante esta, el inversor que tiene acciones de cierta aerolínea que no recibe ingresos intenta vender esas acciones para obtener liquidez y obtener dinero, porque no sabe qué va a pasar más adelante. Así como este inversor piensa, piensan muchos de los inversores que tienen acciones en esta aerolínea y en las otras aerolíneas. Por lo tanto, al haber un exceso de oferta, de inversores que quieren vender y pocas personas o inversores que quieran comprar, los precios baja. Por eso es que hay ese efecto de pérdida en nuestros fondos, porque teóricamente nosotros compramos esa acción en un precio X y ahora el precio de la acción cae a X - 20.

Nótese que dije efecto de pérdida y no pérdida, esto es porque nuestra AFP es un inversor más del ejemplo, puede mantener estas acciones y si la aerolínea no quiebra, dentro de 3, 4 o 5 años que vuelve a mejorar la economía, las acciones suben de precio hasta X y luego puedes subir hasta X + 10 o X + 20, entonces no se perdió realmente. Se pierde si es que nuestra AFP en ese X - 20 decide vender dichas acciones.

Fondo 3

Es el fondo con el riesgo más alto. Es parecido al fondo 2 por el enfoque, porque es recomendado para personas jóvenes o que estén pensando jubilarse en un plazo no menor de 10 años.

Cuando la economía va bien puedes tener muy buenas ganancias, pero si va mal, tu fondo puede caer bastante . Esto porque el 80 % de tu fondo va destinado a inversiones de renta variable y 20 % a inversiones de renta fija, por lo que repito es un fondo con bastante riesgo.

Este fondo; según las estadísticas de la AFP, es el fondo que más rentabilidad tiene en el largo plazo.

¿Cómo cambiar el tipo de fondo de la AFP?

Lo primero que hay que saber es que hasta los 59 años podemos cambiarnos de fondo entre el 1, 2 y 3 con excepción del fondo 0. Este fondo está reservado para que te puedas cambiar a partir de los 60 años, evaluando las recomendaciones que les he dado anteriormente. Sin embargo, a partir de los 60 años tenemos dos caminos:

- Camino automático: Es decir, donde yo no le informo a mi AFP nada automáticamente tu app verifica que cumpliste 60 años y lo que hace es cambiarte del tipo de fondo actual al fondo 1, ya que está cercano a tu jubilación y de alguna manera quiere preservar ese capital y no poner en riesgo tu fondo. Cuando cumples 65 años, automáticamente la AFP te pasa del fondo 1 al 0, porque ya estás pronto a tu jubilación ;teóricamente, y en el fondo 0 sabemos que todo el capital está invertido en renta fija, por lo cual es muy poco probable que tengamos alguna pérdida.

- Camino de Elección Propia: Es decir, a partir de los 60 años, en el mismo mes de tu cumpleaños, puedes ponerte en contacto con tu AFP y comunicarle la intención que tienes de mantenerte en tu fondo actual y que no te cambie automáticamente al fondo 1. Sin embargo, esto no aplica si estabas en el fondo 3. Así como hasta los 59 años no podíamos pertenecer al fondo 0, a partir de los 60 en adelante, no podemos pertenecer al fondo 3. Podemos cambiarnos solamente entre el fondo 0, 1 y 2. Esta medida intenta evitar que se pueda perder gran porcentaje de tu fondo sin tener tiempo para recuperarlo.

Para cambiar de fondo tenemos que comunicarnos con nuestra AFP, para eso hay tres opciones:

- A través de nuestra cuenta de AFP: Solo tendríamos que entrar a la página web de la AFP e ingresar con nuestras credenciales (usuario y contraseña) y allí solicitar el cambio de tipo de fondo. Si no tienen aún una cuenta de AFP, les recomendaría tramitar dicha cuenta porque no solamente sirve para hacer este cambio de tipo de fondo, también puedes darle seguimiento a las ganancias y pérdidas que va teniendo tu fondo, incluso algunas AFP incluyen información y datos estadísticos que pueden ser de utilidad para ti.

- Enviar un correo electrónico a tu AFP: Se debe adjuntar dos documentos escaneados: una solicitud de cambio de tipo de fondo debidamente firmada y tu documento de identidad por ambos lados.

- Ir a una agencia de la AFP: Solicitar de forma presencial este cambio de tipo de fondo (no olvidar tu documento de identidad).

Recomiendo hacer este cambio de tipo de fondo teniendo en cuenta que la AFP va a ejecutar esta solicitud el día 6 del siguiente mes al que presentaste la solicitud. Por ejemplo, si solicitas el cambio de fondo el 28 de marzo, se realizará el 6 de abril, porque es el 6 del siguiente mes; pero si lo hiciste el 3 de abril, se realizará el 6 de mayo. Hay que tener en cuenta esto al momento de solicitar el cambio de tipo de fondo en nuestra AFP.