Andrés Valverde

Ingeniero de Sistemas, Asesor Financiero

Tarjeta de crédito - ¿Buena o mala?

En este artículo conocerás los beneficios y aspectos a tener en cuenta para usar tu tarjeta de crédito de forma inteligente.

Seguramente has escuchado decir que la tarjeta de crédito es mala o sabes de alguien que está en aprietos porque no sabe cómo pagar su tarjeta de crédito; pero, ¿en realidad es así?

Por ejemplo, existen delincuentes cibernéticos que usan la internet para hacer daño a otras personas pero eso no quiere decir que la internet sea mala, porque gracias a ella puedes comunicarte con tus seres queridos o también ampliar tu conocimientos en determinados temas.

Entonces, no es que la tarjeta de crédito sea mala sino que algunas personas no saben usarla de forma inteligente. Empecemos con los beneficios de tener una tarjeta de crédito.

Beneficios

- Puntos o Millas:

Como si se tratase de un videojuego en donde a medida que vas pasando los niveles acumulas puntos para canjearlos por objetos para tu personaje; los bancos te ofrecen la oportunidad de acumular puntos o millas por cada compra que realices con tu tarjeta de crédito.

Estos puntos los puedes canjear por productos o viajes en establecimientos afiliados. Particularmente este es uno de los beneficios que más me gusta de las tarjetas de crédito. - Descuentos y promociones:

Existen muchas promociones a las que puedes acceder si tienes una tarjeta de crédito, desde entradas con descuento a conciertos hasta descuentos en restaurantes y/o productos, esto depende mucho del banco y el tipo de tarjeta de crédito que tengas.

Crear o Mejorar tu Historial Crediticio: Imagina que vas caminando por la calle y un desconocido se acerca para pedirte matrimonio, ¿Muy raro, verdad?, hasta pensarías que te está jugando una broma.

Lo normal sería que conozcas a esa persona, sean amigos, generen confianza, conozcas su comportamiento y después de un tiempo podría darse una relación amorosa o matrimonio.

De igual forma pasa en tu “relación” con los bancos, la tarjeta de crédito te ayudará a que ellos puedan conocer tu comportamiento financiero y saber si eres cumplido con tus pagos. De esta manera se irán abriendo las puertas para obtener mejores productos por parte del banco.

Podrías decir: Ok, Andrés; para las personas que ya cuentan o actualmente le están ofreciendo una tarjeta de crédito esto es un beneficio porque mejora su historial crediticio pagando puntualmente.

Sin embargo, para los que recién hemos cumplido la mayoría de edad, hay bancos que no nos ofrecerían una tarjeta de crédito aún.

¿Cómo es que podemos obtenerla?Seguramente como eres seguidor de Pasión por las Finanzas y has visto todos mis videos, debes tener un “dinerito” que según tus condiciones has podido ir ahorrando poco a poco de manera constante.

Una opción podría ser solicitar una tarjeta de crédito con garantía líquida, Te contaré cómo hacerlo usando de ejemplo al banco BBVA, tú puedes averiguar en cualquier otro banco.Primero aperturas una cuenta de ahorros (lo puedes hacer desde su pagina web).

Depositas el monto de la línea de crédito que quieres (existe un mínimo de 700 soles al momento de hacer este artículo).

Finalmente te acercas al banco y solicitas la tarjeta de crédito con garantía líquida.

Ese depósito que hiciste es la garantía que tiene el banco para ofrecerte dicha línea de crédito (porque en caso no pagues lo tomaría de allí, recuerda que el banco todavía no conoce si eres puntual pagando tus obligaciones).

De esta forma puedes ir creando y mejorando tu historial crediticio para posteriormente no necesitar esa garantía líquida y que otros bancos también te ofrezcan tarjetas de crédito.

Compras en cuotas sin intereses: Este es otro gran beneficio que tienen la mayoría de tarjetas de crédito, en muchos establecimientos puedes comprar productos y ponerlo en 3, 6, 9, 12 o 18 meses sin intereses.

Verifica en la página web de tu banco para saber en qué establecimientos tiene este beneficio. OJO: Considerar que si bien es cierto no pagas intereses, si pagas el seguro de desgravamen de la tarjeta. Para saber cómo se calcula este seguro visita el artículo de Seguro de Desgravamen, ¿Qué es?

Pagos recurrentes: Esto también lo puedes hacer con la tarjeta de débito pero es importante mencionarlo.

Por ejemplo, todos los meses pagas tu recibo de internet y para evitar hacerlo manualmente o que te olvides de hacerlo (generando algún pago extra), podrías programarlo para que tu tarjeta realice este pago automáticamente.

Maneja con cuidado este beneficio porque finalmente la responsabilidad de pagar dicho servicio sigue siendo tuya.Entrada gratuita al salones VIP en aeropuertos: Este beneficio no lo tienen todas las tarjetas de crédito. Sin embargo, es muy útil cuando vas a viajar al extranjero porque puedes descansar y comer algo hasta que llegue el momento de tu vuelo.

Alternativa inteligente de financiación: Cuidado con esto, no estoy diciendo que solicites un préstamo con la tarjeta de crédito.

A lo que me refiero es que gracias a los ciclos de facturación y último día de pago de las tarjetas de crédito podemos usar el dinero del banco para realizar un pago o compra que de otra forma tendríamos que esperar algunos días.Por ejemplo, imagínate que recién te independizaste y planeabas comprar tus muebles con la gratificación que recibirás en 15 días, pero tus amigos están tan emocionados con la noticia que irán a visitarte este fin de semana.

Como hay confianza podrías decirles que cada uno traiga su cojín para que se siente en el suelo, o también podrías comprar esos muebles con la tarjeta de crédito y posteriormente pagarla con la gratificación que recibirás.

Si te diste cuenta, usamos el dinero del banco para beneficio nuestro y así poder adelantar una compra que ya teníamos planeada. Vuelvo a recalcar para hacer esto tenemos que estar muy seguros de que vamos a recibir ese dinero en esa fecha, cuál es nuestro ciclo de facturación y último día de pago.

Podría interesarte: Ciclo de Facturación de tu tarjeta de crédito

Aspectos a tener en cuenta

- Pagar el último día: Cuidado con pagar la tarjeta el “último día de pago”, porque dependiendo del método que utilices podría hacerse al siguiente día generándonos un pago extra.

Por ejemplo, si tienes el dinero en Interbank y vas a pagar tu tarjeta de crédito BBVA, en su página web nos indica que a partir de las 2 p. m. el abono se realiza al siguiente día, con lo cual, estarías pagando tu tarjeta BBVA fuera de plazo.

Los altos intereses para compras en cuotas: Lo ideal sería comprar y pagar el mismo día, es decir, utilizar la tarjeta de crédito como si fuese una de débito, o si no puedes pagarlo el mismo día realizar el consumo de forma directa o en una cuota.

De esta forma, sólo pagarás el seguro de desgravamen de ese periodo. Así no tienes que preocuparte por pagar intereses y aprovechas los beneficios que te brinda tener un tarjeta de crédito porque, si compras en muchas cuotas, puedes caer en los intereses más caros del mercado.

Para darte una idea, la tasa de interés anual de una tarjeta de crédito Interbank es de más o menos 83 %.

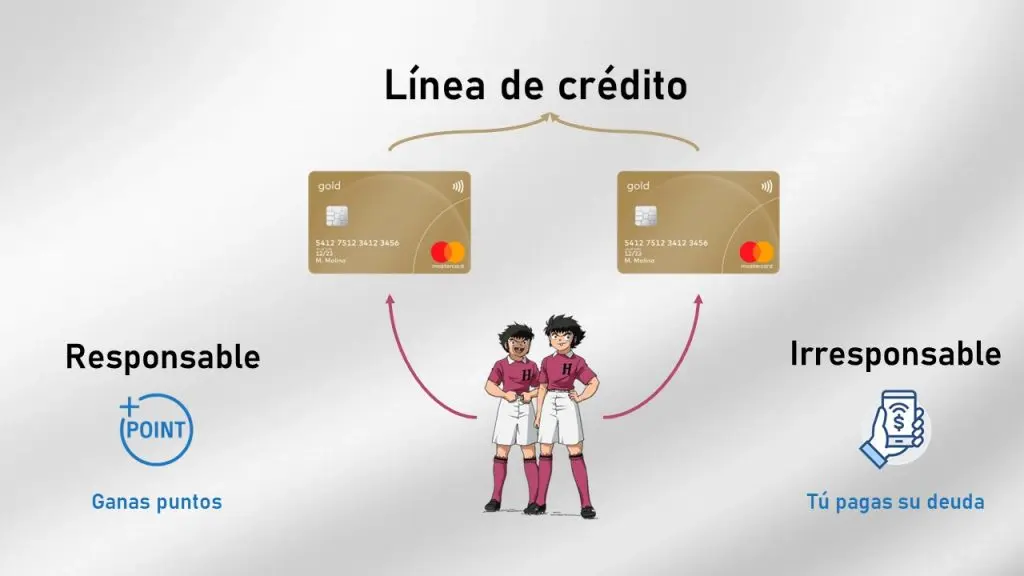

Puedo asegurarte que la tasa de interés anual de un préstamo personal es mucho más barata, pero si por fuerza mayor necesitas comprar algo a plazos o en cuotas, entonces verifica antes la tasas de interés de un préstamo personal en lugar de ponerlo en cuotas con tu tarjeta de crédito, es muy probable que pagues menos intereses.Tarjeta Adicional: Esto es simple, el banco te da otra tarjeta, que utiliza tu linea de crédito, y tu le puedes dar a otra persona, por ejemplo tu hermano, si tu hermano es una persona disciplinada y que sabe usar las tarjetas de crédito a su favor entonces esto sería un beneficio para ti porque podrías acumular millas o puntos por las compras que el realice pero si por el contrario tu hermano no sabe usar la tarjeta de crédito toda la deuda o desorden financiero que tenga lo tendrás que asumir tu. Piénsalo bien antes de solicitar y entregar a alguien una tarjeta adicional.

- Pago de membresía: Otra característica de las tarjetas de crédito que debemos tener en cuenta es el cobro de la membresía, se realiza cada año, es decir, si llamas al banco un día antes de cumplir un año con tu tarjeta de crédito para darle de baja no tendrían por qué cobrarte membresía.

Esa no es la idea, existen muchas tarjetas que sólo te piden que consumas cualquier monto una vez al mes y te exoneran de pagar la membresía.

NO es una recomendación PERO yo en tu lugar me informaría acerca de cuáles son las condiciones para la exoneración de la membresía e intenta cumplirlas, si por A o B no pudiste hacerlo, conozco muchos casos que llamaron al banco y se les exoneró de esta membresía, al final el banco no quiere que des de baja la tarjeta y por eso podría ser condescendiente en este aspecto.

Eso es todo por este artículo. Recuerda que puedes seguirnos en YouTube y en nuestra redes sociales, los íconos están al final de la página. Comparte este artículo con alguien que pueda necesitar esta información y contáctanos ante cualquier duda o si necesitas una Asesoría especializada a [email protected]